大國重器,近年來,新興數字科技賦能下的制造業,正成為中國經濟復蘇崛起的主引擎。

但同時,從專精特新“小巨人”到“隱形冠軍”,中國制造企業們卻一直備受高成本物流供應鏈之苦。

據公開數據,2021年,中國物流成本高達16.7萬億元,占GDP比重為14.6%。而日本為8.5%,德國為8.1%,美國僅在7.5%-8%之間。

物流大動脈遲緩阻塞,必將影響著中國制造業在國際產業分工洗牌中的優劣與成敗。

對此,3月25日,中央在《關于加快建設全國統一大市場的意見》中明確提出,要推動國家物流樞紐網絡建設......支持數字化第三方物流交付平臺建設,推動第三方物流產業科技和商業模式創新,促進全社會物流降本增效。

傳化集團董事長徐冠巨在接受采訪時也認為,技術創新將破解物流供應鏈的痛點,并將提升供應鏈效能。

正是基于這一思路,過去二十余年間,徐冠巨帶領著傳化智聯all in數字化。

如今,傳化智聯以數字科技為“底座”,以智能公路港與傳化貨運網為“雙輪”,已經能為中國制造企業提供端到端的智能物流供應鏈服務。

傳化智聯總裁姚巍表示,“我們的數字供應鏈,好比讓實體企業‘寄快遞’。”

這不僅是一種幽默化的比喻,更預示著科技大爆發時代下物流供應鏈的新航向——要成為中國智造的“數字物流沃土”。

與“Made in China”同頻共振,傳化智聯或將有望成為中國數字物流供應鏈的最優解。

產業數字化“新貴”崛起

2021年,傳化智聯實現跨越式發展,并加速向數字物流“大縱深”突進。

年報數據顯示,報告期內,傳化智聯實現營收353.92億元,同比大幅增長64.64%,歸屬于上市公司股東的凈利潤為22.49億元,同比增長47.87%。

拆解營收結構來看,傳化智聯業績的高增長主要源于旗下物流業務板塊的優異表現。

2021年,物流業務板塊營收達到274.24億元,同比大幅增長77.3%,占總營收比重達到77.49%,較2020年提升5.54個百分點。GTV為987.52億元,經營性利潤4.97億元,同比大幅增長144.96%。

其中,線下智能公路港業務穩健增長,營收為13.45元,同比增長27.53%。

同時期,線上網絡貨運業務的表現最為亮眼,占總營收比重達到48.61%,較2020年大幅提升17.13個百分點,較2021H1環比提升3.88個百分點。

這也意味著,目前,網絡貨運業務已經成為傳化智聯這艘巨輪航行的主動力引擎。

繼續細化來看,網絡貨運平臺業務主要通過傳化貨運網線上數字化平臺,為制造企業提供整車服務、零擔服務以及云倉服務三大業務體系。

2021年,傳化智聯整車服務交易額持續增長,達到202.5億元,實現主營收入172.05億元,同比增長154.25%,實現營業利潤4.46億元,同比增長163.72%。

零擔服務是去年9月推出的新業務。雖然只運營了三個多月,但仍實現了高速擴張。

截至報告期末,零擔數字平臺實現運力上線1.2萬條,覆蓋城市(含縣、縣級市)1092個,簽約落地配合作方55家,累計發展用戶24873家,其中貨主端用戶24858家,承運商端用戶3437家。

與運力資源建設、運力網絡鋪開同步,零擔數字平臺也開始起量。

9月以來,平臺已累計發送訂單27782票,貨運量67815噸、15.7萬方,累計實現交易額2414.80萬元。

云倉服務方面,2021年,傳化智聯聚焦化工、高科技、消費、車后四個行業,重點打造了基地倉、前置倉、共享倉等云倉產品,并實現了高質量增長。

報告期內,云倉服務營收為6.55億元,較去年同期增長23%,毛利率為5.4%。

截至2021年末,倉運配業務已服務客戶712家,全國自營倉面積50.1萬平方米,同比增長30%,自營倉年發貨件13.37億件,同比增長97.5%。

找尋網絡貨運平臺業務持續高增長的秘密,懂財帝發現,這在很大程度上與傳化智聯長期all in數字化有關。

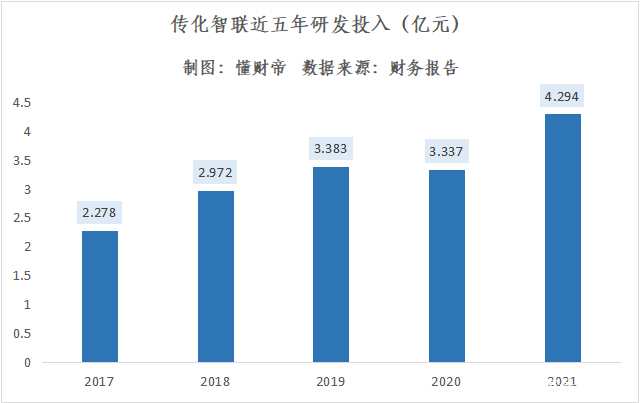

研發投入是最直接的例證。2021年,傳化智聯研發費用為4.294億元,同比增長28.69%,較2017年增長了近一倍。

受益于持續的高研發投入,傳化智聯物流業務板塊已蛻變成為行業的數字科技先鋒。

截至報告期末,物流業務已獲得國家授權專利32件,其中國家發明專利24件,外觀專利與實用新型專利6件,獲得軟件著作權115件,并且相關專利技術、軟件產品已全面應用于傳化智能物流平臺建設的多個方面。

而這只是一個開始。

可以預見,伴隨著數字科技與物流供應鏈的碰撞與融合,一個產業數字化“新貴”——傳化智聯,將在中國大地迅猛崛起。

數字物流的“飛輪效應”

回到行業視角。當前,從國家政策到產業鏈上下游供需,幾乎所有的因素都在推動著物流供應鏈,這一中國經濟的“大動脈”實現數字化、智能化深度轉型。

以上文提到的《關于加快建設全國統一大市場的意見》為例。該文件明確提出,建設全國統一大市場的主要目標之一,就是為了促進現代流通體系建設,降低全社會流通成本,以及支撐科技創新和新興產業發展等。

對此,中國銀河證券在研報中認為,《意見》的主要目的在于打破市場分割,疏通制約經濟循環的關鍵堵點。中長期來看,《意見》立足內需,為我國物流供應鏈的安全和效率打下堅實基礎。

中銀證券、廣發證券也認為,數字基礎設施建設、流通網絡建設將有望打通區域市場壁壘,推動全國智慧物流產業的發展,并利好物流頭部企業。

政策是產業現實的反映。在制造業領域,數字物流是關鍵基礎設施,而國內制造企業對數智化供應鏈的需求早已呈現噴涌之勢。

但一位行業人士告訴懂財帝,國內部分傳統供應鏈的數字化程度極低,物流信息更新滯后,產品與服務單一,與制造業難以形成協同效應,已經成為“數據孤島”。

此外在需求端,近年來,伴隨著中國制造業進入柔性化生產階段,制造企業對物流需求、消費者需求、庫存管理等動態變化已有更高的要求。

傳化智聯深耕物流供應鏈二十余年,深刻了解中國制造企業面臨的痛點與困境。

2021年,其智能公路港板塊加速向3.0智慧物流園區模式進擊。

報告期內,傳化智聯積極擁抱華為、海康、中國電信等高科技企業,并基于人工智能、云計算、物聯網、區塊鏈等“黑科技”,共同搭建升級了多個智能架構系統。

受益于數字科技的全面列裝,目前,傳化智聯智能公路港已從單個基礎物流設施,進化為數智化的城市物流中心,并圍繞“物流企業、貨車司機、商貿企業”形成了新數字物流生態圈。

智能物流服務平臺方面,去年4月,傳化智聯整車服務業務推出了承運產品“融易運”,旨在聯動“陸運通”,為制造企業提供集運費合規結算、專屬運力池建設、承運商管理、全鏈路數據分析以及金融服務為一體的數字化綜合解決方案。

9月,傳化智聯根據制造業供應鏈成本高、效率低,數字化程度低、不可視,服務難保障等行業痛點,發布了傳化大票零擔數字化服務平臺。

傳化智聯內部相關人士表示,公司希望以平臺化的方式,既為零擔企業提供數字科技服務,又為貨主企業提供“快遞式”的物流服務。

在懂財帝看來,零擔數字平臺的推出是傳化智聯物流業務發展過程中的一個重要節點。

這意味著,傳化智聯圍繞數字貨運領域的布局已經全部完成,即線上以傳化貨運網為統一出口,形成整車、零擔、云倉業務布局,全面發力公路領域的數字貨運。

其中,重資產的智能公路港聚焦線下城市數字物流生態,是物理底座與基石。

輕資產屬性的傳化貨運網整車服務、零擔服務以及云倉服務聚焦線上數字物流生態,與智能公路港服務、金融服務深度協同,共同向制造業企業輸出一體化數智供應鏈解決方案。

這是“重”與“輕”的融合之道,也是傳化智聯物流業務之間的飛輪效應,將為其注入更強勁的增長動能。

價值爆發前夜

產業數字化浪潮澎湃激蕩,重倉數字整車與零擔物流賽道的傳化智聯,正航行在最廣闊的藍海市場。

公開數據顯示,公路貨運市場是中國物流業最主要的運輸方式,公路貨運量占物流總運量的比重在75%左右。

而其中,整車、零擔物流運輸又是公路貨運中體量最大、痛點最明顯的兩個細分賽道,2020年合計市場規模約為5.33萬億元,約占中國物流成本總支出的35.78%。

據灼識咨詢發布的研報,2020年,中國公路運輸市場總規模超過6萬億元,但數字貨運平臺的GTV僅占整個公路運輸市場的4%。預計到2025年,這一占比將達到18%。

但與此同時,行業中也有眾多玩家察覺到了新商業機遇,他們紛紛入局,希望能從中分一杯羹。

懂財帝結合華創證券研報,將主要玩家們分為三類。

其一是互聯網科技公司,這類玩家依靠線上貨運信息撮合平臺,切入交易端與增值服務端。

其二是專業運輸型公司,他們既打造互聯網貨運信息平臺,也自建車隊開展運輸服務。

其三就是以傳化智聯為代表的,輕重模式結合的綜合型物流供應鏈服務平臺。他們既有領先的數字科技,又能基于線下智能公路港為制造企業提供更多元豐富的數智化解決方案

對比來看,三類玩家雖然各有優勢,但目前,以傳化智聯為代表的數字物流服務平臺顯然更契合中國制造企業的數字化轉型需求。

將視角轉移到資本市場,優秀的創業公司總是有著相似的戰略規劃與成長路徑。

如今,京東物流正同樣以數字科技為驅動力,為客戶提供倉儲、綜合運輸、大件、冷鏈等一體化供應鏈解決方案。

市值方面,截至4月25日收盤,京東物流總市值為1022.35億港元,約合人民幣855.82億元。

與之相比,傳化智聯與京東物流所處的細分賽道不同,但以業務盈利的估值標準來看,傳化智聯最新總市值僅為168.01億元,動態市盈率僅為13.46倍,這明顯處于價值低估狀態。

實際上,券商研究機構等敏銳的“掘金者”早已嗅到了價值騰飛的機遇。

西南證券在去年年底發布的研報中表示,得益于公路港業務投產放量和租金上升帶來的坪效提升,以及公司網絡貨運平臺業務起量的營收和毛利增加,疊加公司供應鏈業務結構性調優帶來的毛利率提升,給予公司“買入”評級,2022年目標價為10.90元,PE為18倍。

華創證券在今年年初表示,看好傳化智聯公路港轉型夯實線下業務底盤,以及網絡貨運平臺帶來線上業務超預期的增長可能性。維持“推薦”評級,一年期目標價為10.71元。

另外,年報發布后的4月26日,傳化智聯股價即高開5%。

按照最新收盤價粗略計算,傳化智聯股價短期內或將擁有80%左右的漲幅空間。

再將視野延伸到海外,參考美國零擔巨頭ODFL與羅賓遜物流的價值成長路徑。過去數十年間,兩家公司與美國制造業轉型升級發展同步,如今市值分別為318.33億美元、130.58億美元,約合人民幣2086.34億元、855.81億元。

據此長期來看,未來,當中國制造企業數字化轉型進入“深水區”,他們會發現數字物流供應鏈將愈加重要。

屆時,龐大的需求將凝聚為數字物流風暴,而服務中國智造的傳化智聯將進入星辰大海,擁有無限的成長空間。

以未來視角看現在,中國數字物流供應鏈的領航者傳化智聯,正處于價值爆發前夜。

價格:面談

價格:面談

價格:面談

新時代鞋服物流與供應鏈面臨的變革和挑戰03月07日 20:38

點贊:這個雙11,物流大佬一起做了這件事11月22日 21:43

物流管理機構及政策分布概覽12月04日 14:10

盤點:2017中國零售業十大事件12月12日 13:57

2017年中國零售電商十大熱點事件點評12月28日 09:58